En el blog de Sara González Rodríguez se explican las características que tendrá el futuro registro voluntario de huella de carbono.

En el blog de Sara González Rodríguez se explican las características que tendrá el futuro registro voluntario de huella de carbono.

La UE ha adquirido unos compromisos de reducción de sus emisiones de GEI para el 2020 (20% respecto a las emisiones de 1990). En un inicio todo el peso de reducción de emisiones de GEI había recaído sobre la gran industria, regulada mediante la Directiva 2003/87/CE de comercio de derechos de emisión. Sin embargo, la UE al detectar que no llegaría a sus objetivos de reducción, mediante la Decisión 406/2009/CE, obliga a los estados miembros a reducir un 10% sus emisiones en sectores difusos (resto de emisiones no reguladas por el comercio de derechos de emisión) respecto a 2005 en 2020. Así se establece que España debe reducir sus emisiones difusas en un 10 por ciento respecto a 2005.

Según contaban los medios de comunicación, España pagó el año pasado más de 800 millones de euros por no cumplir los objetivos de reducción de GEI pactados. Teniendo en cuenta que Europa se ha marcado como objetivo la reducción de un 40% de emisiones en 2030 y existe un road mappara disminuir las emisiones un 80% en 2050. A menos que el Estado quiera seguir perdiendo dinero en sanciones, debe poner en marcha cuanto antes los mecanismos para la reducción de las emisiones difusas.

Conocer la huella de carbono permitirá a la administración identificar las fuentes de emisión, para elaborar un plan de reducción, especialmente en los sectores difusos, (hasta ahora solo la gran industria estaba regulada y debía indicar sus emisiones), que permita cumplir los objetivos de reducción en 2020.

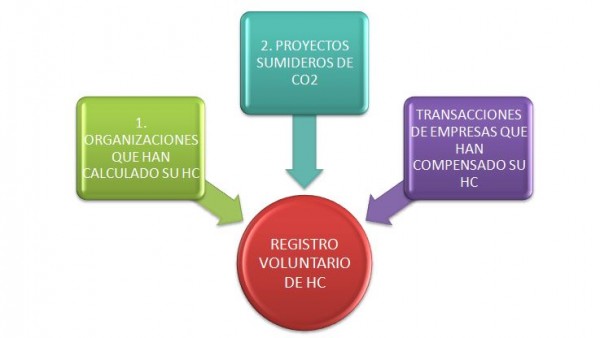

El registro contará con tres componentes:

- Sección de Huella de Carbono y compromisos de reducción de emisiones de gases de efecto invernadero (GEIs).

- Sección de Proyectos de Absorción de CO2.

- Sección de Compensación de Huella de Carbono.

Para la inscripción se reconocerán las verificaciones realizadas por entidades acreditadas para las Normas ISO 14.064, ISO 14.065, GHG Protocol, PAS 2050 o similares.

Para la inscripción se reconocerán las verificaciones realizadas por entidades acreditadas para las Normas ISO 14.064, ISO 14.065, GHG Protocol, PAS 2050 o similares.Se otorgará un documento de reconocimiento de la inscripción en el Registro, así como un sello, cuya vigencia será de 1 año. En el caso de la inscripción en la sección de proyectos de absorción dicha vigencia será de 5 años.

1. Organizaciones que han calculado su huella de carbono:

- El objetivo es dar visibilidad a estas empresas.

- Se exigirá al menos que hayan calculado la huella de carbono para un alcance 1 (emisiones directas por quema de combustible fósil y uso de vehículos) y 2 (debido a consumo eléctrico) y presenten un plan declarativo de reducción de emisiones.

- Para grandes empresas, o para PYMES que calculen un alcance 3 (incluye las emisiones indirectas), esta huella deberá ser verificada por una empresa externa, empleando una metodología reconocida internacionalmente.

- Para PYMES que calculen únicamente hasta el alcance 2, esta huella será autodeclarativa, esto es, no es necesaria verificación externa.

2. Promotores de proyectos sumidero:

- El objetivo es crear proyectos con los que se compensen las emisiones dentro de nuestro país, sin tener que recurrir a la compra en terceros países como es habitual, a la vez que se promociona el sector forestal.

- Se registrarán los proyectos de sumidero, incluyendo un cálculo de cuanto carbono pueden reducir.

- El MAGRAMA verificará esta reducción de CO2 indicada en el proyecto, aplicando una metodología que el propio organismo está desarrollando actualmente.

3. Transacciones de empresas que han compensado su huella comprando los proyectos de sumidero:

El MAGRAMA dara fé de los acuerdos que se han producido entre empresas y proyectos sumidero. Prevé establecer un sello de reconocimiento de empresas que hayan compensado sus emisiones, para que lo empleen en la promoción de sus productos.

Al tratarse de un registro voluntario, se prevén los siguientes incentivos para el registro de las empresas:

- La Estrategia de Responsabilidad Social Empresarial de las empresas.

- La inclusión como criterio de contratación pública: obligación de declaración de la huella de carbono de empresas contratantes.

- Incentivos fiscales : la desgravación del 8% de inversiones en mejoras ambientales.

Se prevé la elaboración de la siguiente documentación de apoyo a la implementación del RD (se espera que se publiquen en dos meses tras la aprobación de la ley):

- Hoja de cálculo tipo Excel, para el cálculo de Huella de Carbono de PYMES

- Herramienta de cálculo de proyecto de absorción

- Preguntas frecuentes

No hay comentarios:

Publicar un comentario